下载贤集网APP入驻自媒体

来源:奋斗的糖糖妈

半导体硅片是集成电路产业的上游,是制造集成电路的重要材料。随着全球电子信息产业规模不断扩大,市场对集成电路的需求不断上升,从而带动半导体硅片市场持续增长。根据SEMI在报告中指出,2020年全球半导体硅片出货量比2019年增长2.4%,并且有望在2022年达到132.2亿平方英寸。在产品尺寸分布方面,随着单晶硅制造技术提升,硅片的尺寸在逐步提升,目前12英寸硅片已经成为市场的主流产品,其占比约为67.2%,8英寸硅片占比在25.5%左右,保持稳定,6英寸及以下硅片占比约7.3%。

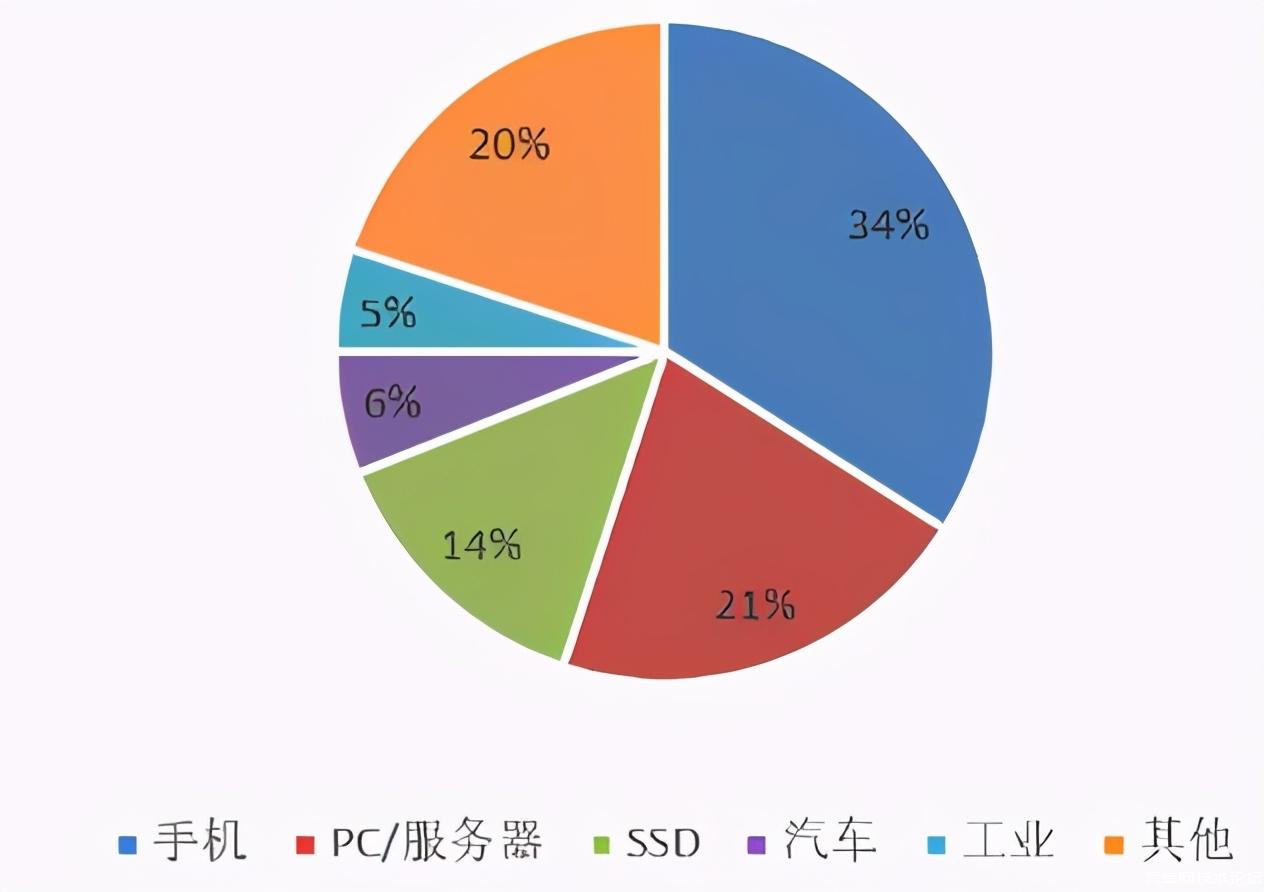

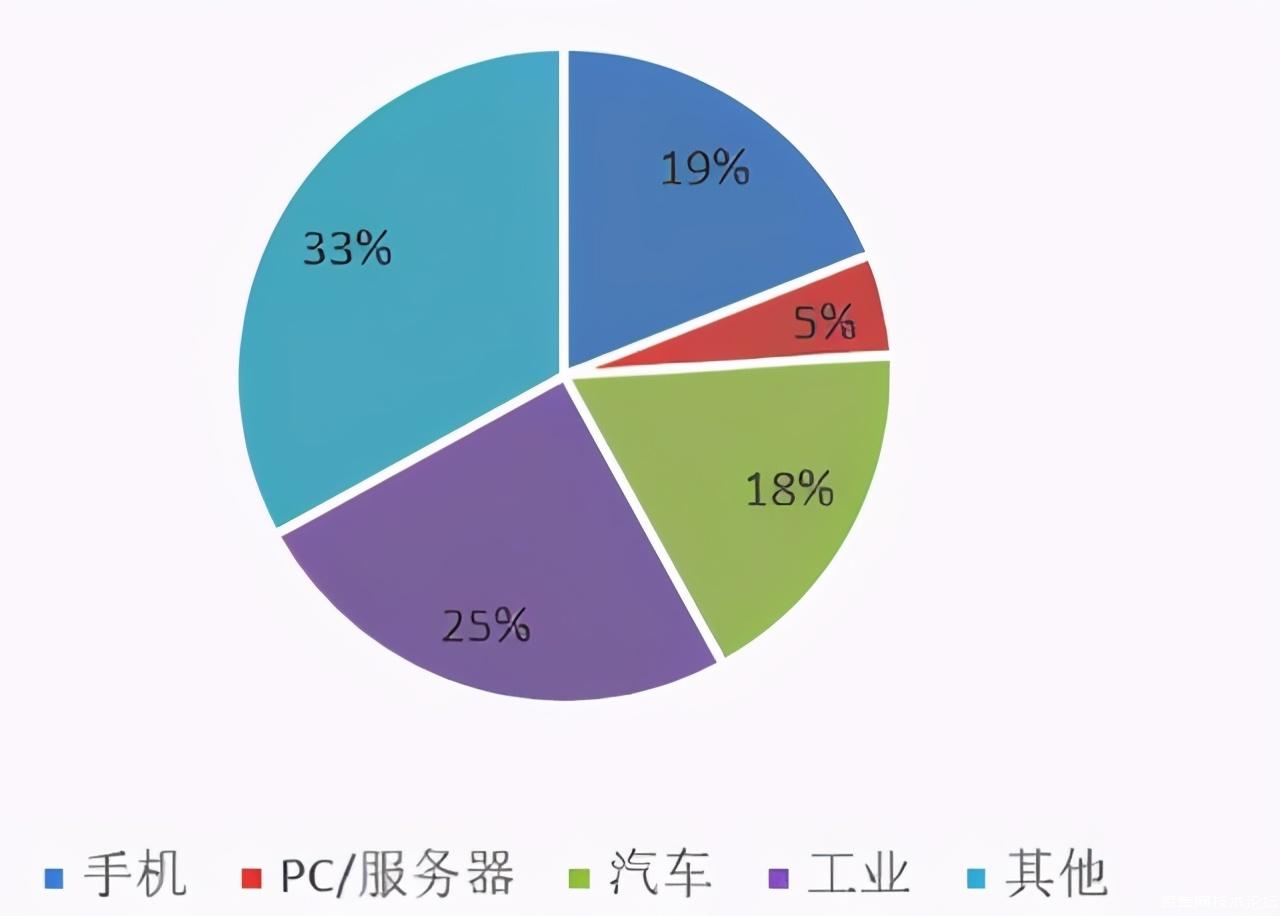

下游的终端应用不同,从而对不同尺寸的硅片需求也有所差异,目前下游对于半导体硅片的需求主要集中在12英寸和8英寸。12英寸硅片下游应用以手机、PC、服务器为主,其中手机应用占比34%,PC/服务器占比21%,主要包括逻辑芯片、存储芯片和CIS图像传感器等。8英寸硅片下游应用以工业,手机和汽车为主,其中工业占比25%,手机占比19%,汽车占比18%,主要包括功率器件、电源管理芯片、非易失性存储器、MEMS、显示驱动芯片与指纹识别芯片等。所以,在不同领域应用不同尺寸的硅片,从而形成了不同的需求。

12英寸硅片下游终端应用分布

8英寸硅片下游终端应用分布

数据来源:Siltronic

12英寸半导体硅片的市场应用

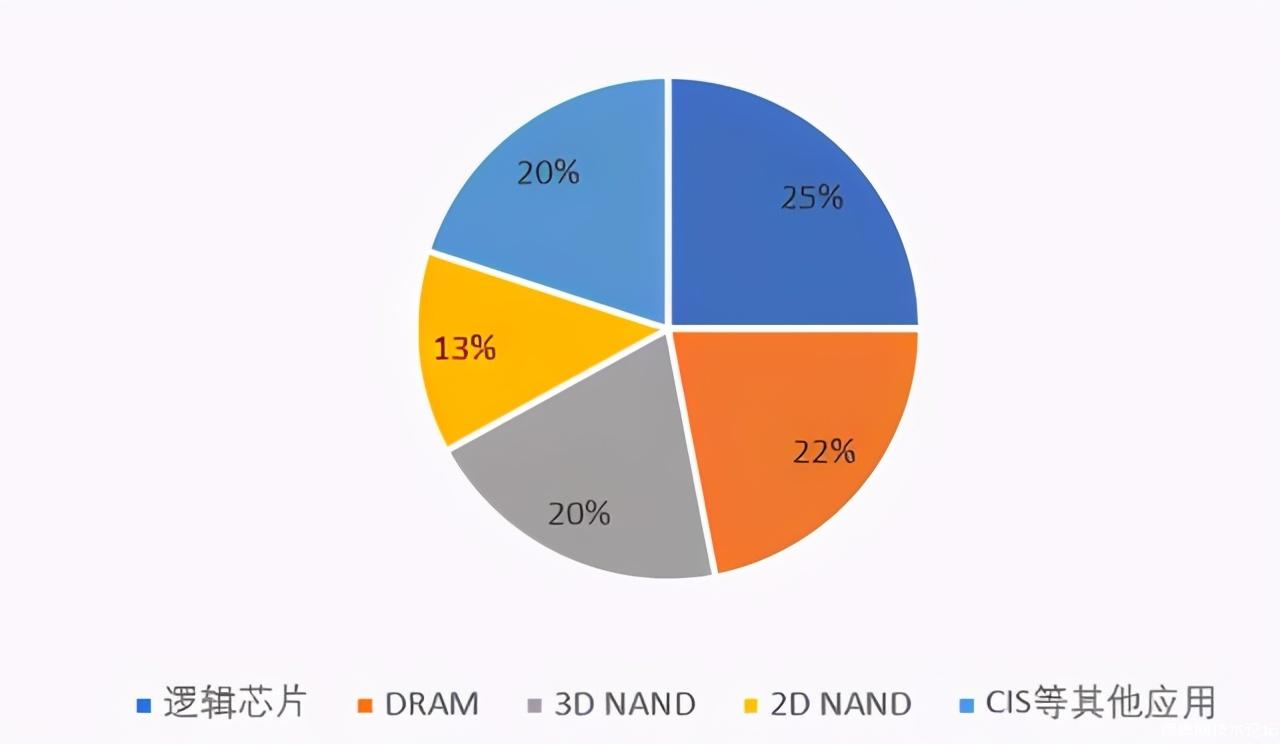

2020年受新冠疫情持续影响,全球经济下行,产业低迷。但是相对于全球其他产业,半导体市场呈现出逆势成长,这一方面是因为5G手机的出现,带动了市场需求增加。另一方面,在新冠疫情的影响下,人们的生活方式出现了形式上的改变,例如远距离办公和线上课程的趋势激增,这使得包括PC、数据中心相关设备等,因为“宅消费”突然获得了庞大的商机。以目前的形式研判,未来对12英寸硅片需求会形成有效拉动的市场应用包括5G通讯技术、消费电子产品和数据中心等。

12英寸硅片的直接应用需求结构

数据来源:SUMCO

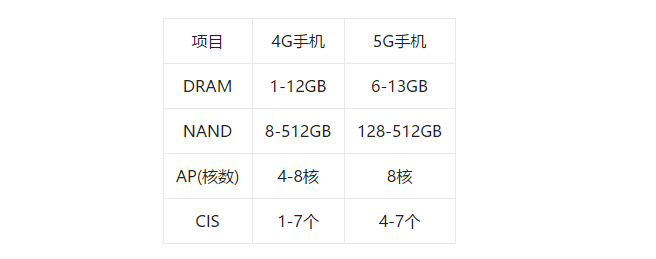

5G手机在内部硬件配置和整体架构设计上,与传统4G手机有很大的不同。5G手机无论是从芯片、天线设计、存储空间及速度还是空间布局、像素等,都较4G手机具有明显提升。根据SUMCO的统计数据,5G手机DRAM与NAND的存储容量、摄像头数量、AP核数以及处理器芯片规格均高于4G手机,每台5G手机的半导体硅片用量为2.2平方英寸,比4G手机半导体硅片单位用量多0.9平方英寸,是4G手机的1.7倍。

4G手机和5G手机的配置区别

5G手机的技术升级直接带动了逻辑芯片、存储芯片和CIS图像传感器等出货量增加,从而推动了12英寸硅片的需求量上升,根据SUMCO预测,2020-2023年,手机中的12英寸硅片需求复合增速将高达7.6%,随着5G手机销量的提升, 2023年手机对硅片的需求将提升至 53.3万片/月。

存储芯片

5G智能手机、高性能PC、资料中心伺服器和新型游戏机的快速增长,需要大容量高速记忆体,和高速SSD来满足高性能CPU和GPU的需求,存储器芯片产能的快速增长将拉动对12英寸硅片的需求。根据SUMCO的统计,全球DRAM 2019-2023年需求复合增速有望达到19.2%,NAND Flash市场的年均复合增速有望达到39.4%。

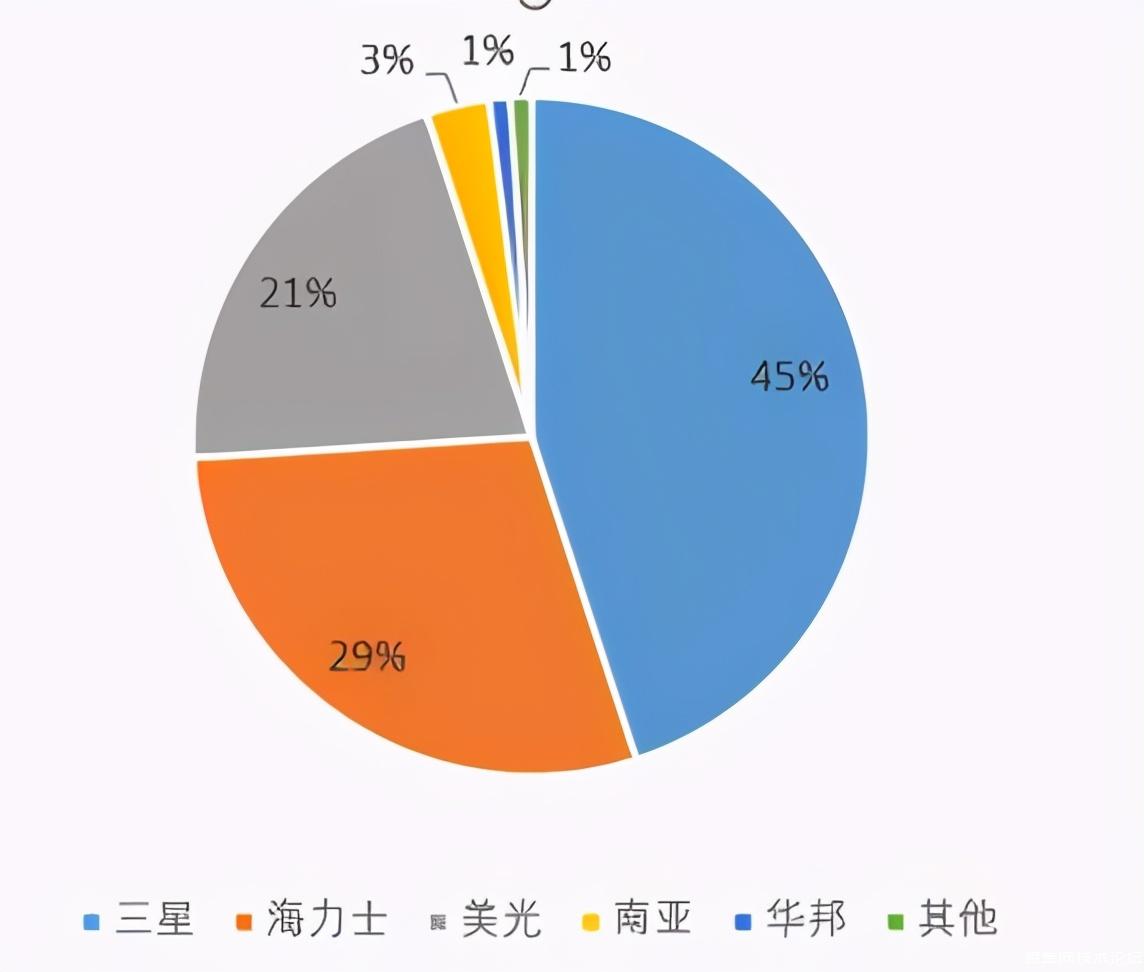

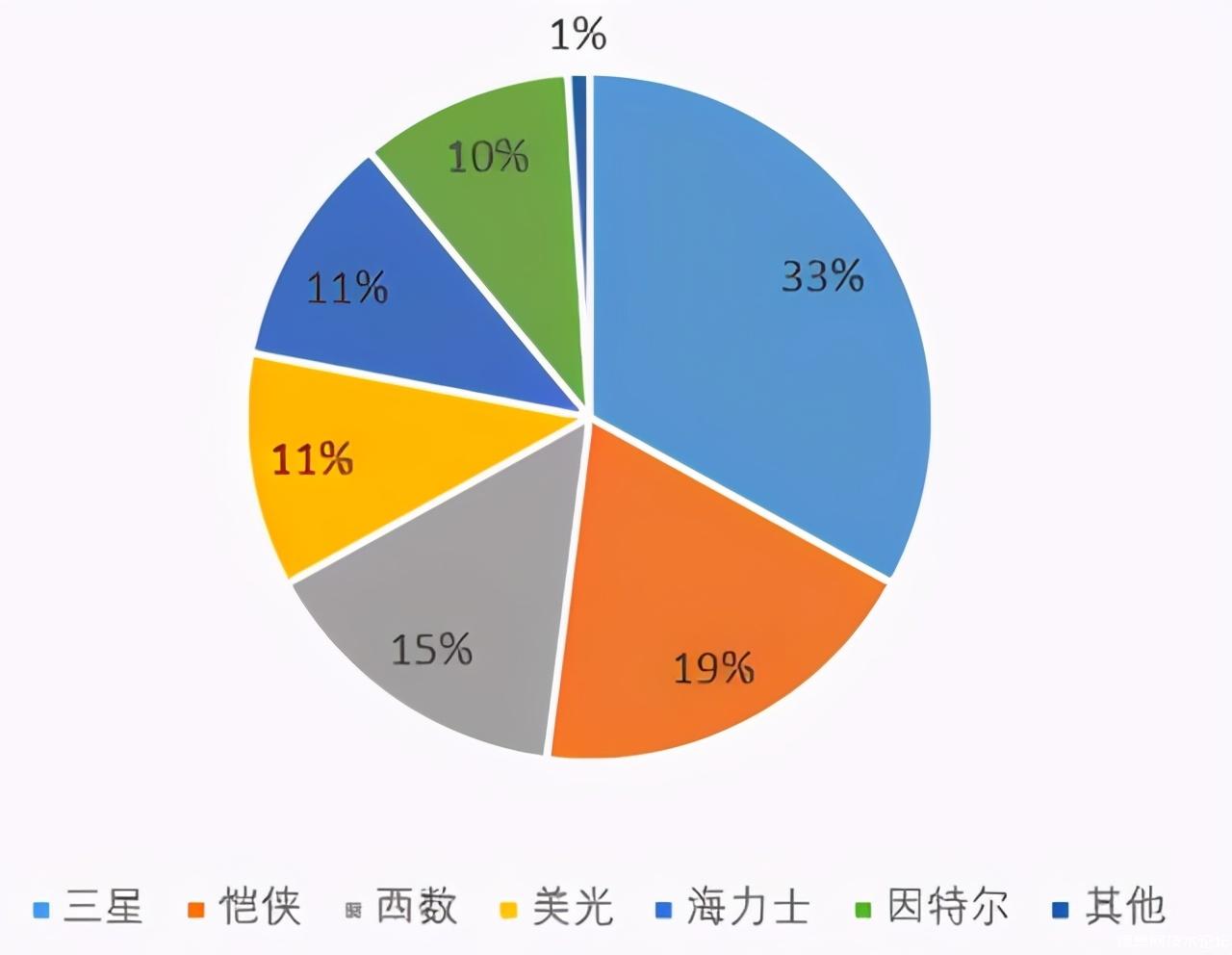

全球DRAM主要供应厂商包括三星,海力士,美光等,占据了全球90%以上的市场份额。全球主流DRAM工艺为2znm、1xnm和1ynm,未来 1znm和1anm有望逐步放量。全球NAND 主要供应厂商包括三星,铠侠,西数,美光,海力士和英特尔等。近年来,3D NAND存储器的产能快速增长,其主要原因是用于大数据存储的固态硬盘SSD需求的增长以及智能手机与便携式设备单位存储密度的提升,所以3D NAND已经成为NAND主流工艺。

国内方面,2019年长江存储的64层3D NAND闪存量产消息别具意义,意味着中国从此告别存储芯片不能自主研制生产的历史。同年,合肥长鑫宣布存储内存芯片自主制造项目正式投产,该项目总投资1500亿,其与国际主流DRAM产品同步的10nm第一代8Gb DDR4首度亮相,一期设计产能每月12万片晶圆。国内存储器厂商的蓬勃发展也带动了国内12英寸硅片的产能建设和产能释放。

全球 DRAM 各厂商份额

数据来源:中国产业信息网

全球 NAND 各厂商份额

数据来源:DRAMeXchange

逻辑芯片

随着5G芯片的应用领域不断扩展,工艺技术也不断演进。首先是制程工艺节点不断推进,2019年发布的几款5G芯片基本都采用了当时最先进的7nm工艺。2020年,5nm/6nm制程工艺实现量产后,对制造工艺要求极高的智能手机芯片采用的必然是最先进的工艺制程。例如紫光展锐发布的虎贲T7520和高通发布的X60分别采用了6nm、5nm制程工艺。此外,为了远距离办公能执行更复杂、更专业的处理,PC可能不仅需要5nm制程工艺,甚至还需要3nm制程工艺的CPU和GPU。

截至2020年7月,台积电已实现5nm制程工艺CPU代工,中芯国际也已实现14nm制程量产。未来,随着5G智能手机对于逻辑芯片体积与处理能力的要求不断提高,下游晶圆厂的制程水平也将不断突破与提升,12 英寸硅片的用量有望进一步得到提升。

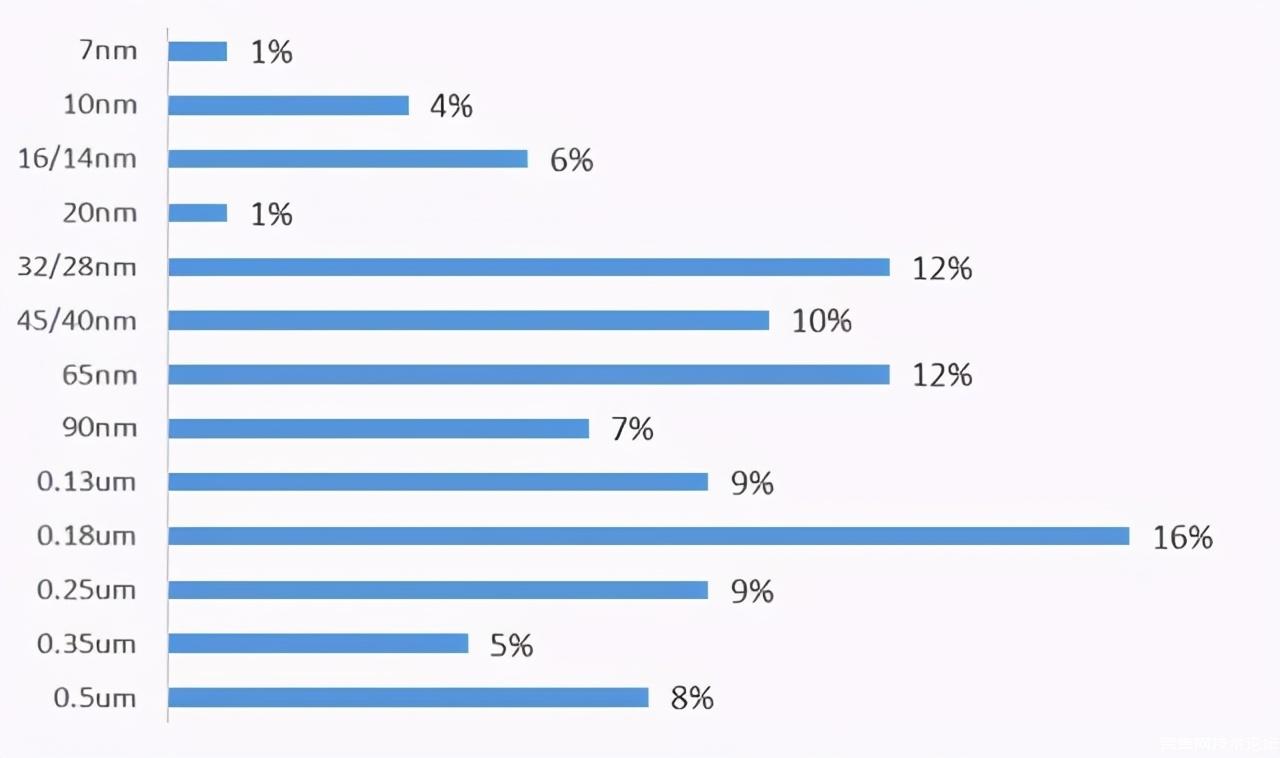

全球芯片制造产能分布(按制程)

数据来源:Gartner

CIS图像传感器

消费电子是图像传感器行业主要下游应用市场,我国是全球最大的消费电子生产国,国内市场对图像传感器的需求持续上升,我国也逐渐成为全球图像传感器消费大国。下游中智能手机仍是图像传感器最大的应用领域,在5G手机中,摄像头的数量将增加,并且像素也将进一步提升,48M像素的时代对于12英寸晶圆的需求是原来12M像素时代的5倍,极大的拉动了12英寸外延片和SOI硅片的用量。根据IC Insights的统计,在拍照手机与嵌入式应用驱动下,CIS图像传感器是过去10 年来成长最快速的半导体产品,市场产值已连续9年创新高,预计2020年将达到190亿美元的规模。随着5G智能手机的普及,CIS图像传感器市场将迅速增长,进而推动12英寸硅片的应用市场。

8英寸半导体硅片的市场应用

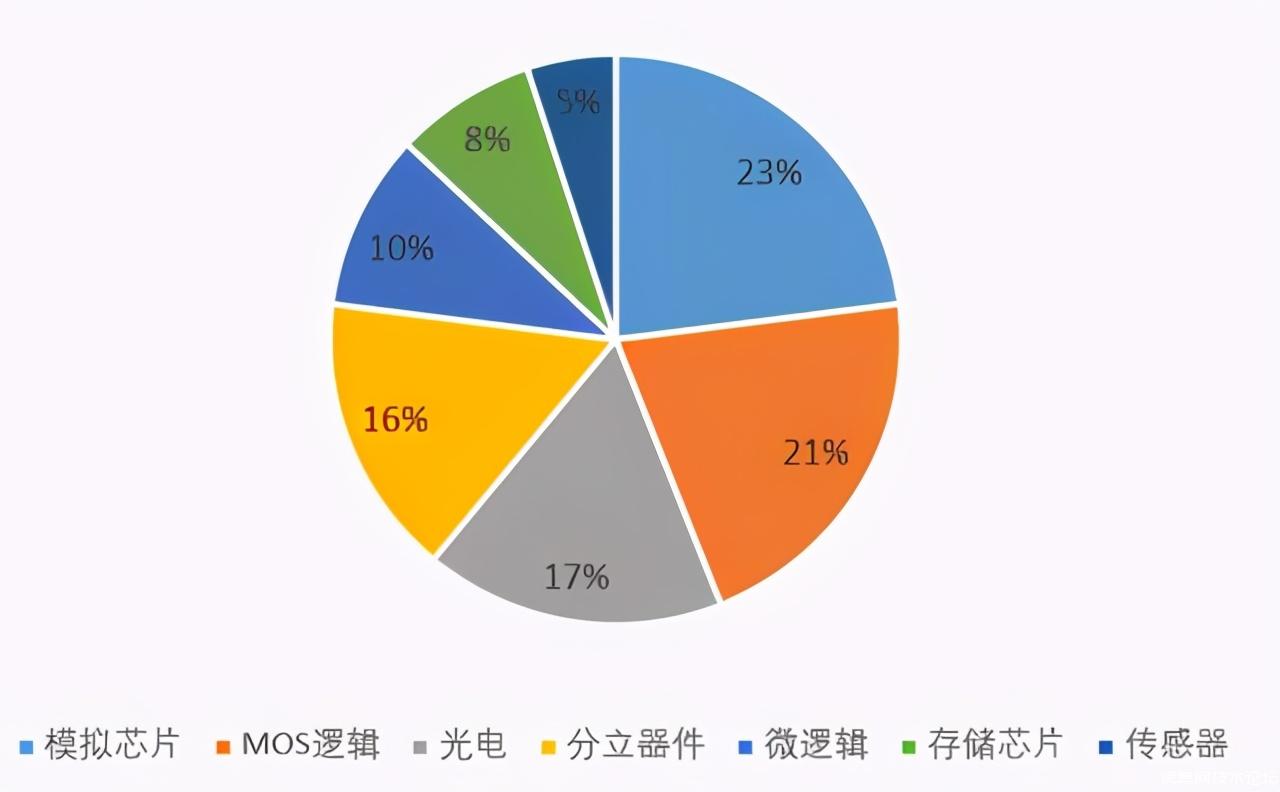

从产品应用需求结构来看,随着大量12英寸晶圆厂产能投产,8英寸存储芯片的产能陆续切换向了12英寸。这使得8英寸晶圆厂的需求中,模拟芯片、分立器件和逻辑芯片(主要为MCU、指纹识别芯片、CMOS等)、MEMS的需求占比超过50%。尽管12英寸晶圆具有成本和制程优势,所以在半导体硅片市场的需求不断攀升,但是8英寸晶圆产线特殊制程工艺成熟,设备和设计等环节有成本优势,并且进行多元化、小批量的生产能更快实现盈利,所以8英寸硅片仍然是制造非存储产品的中坚力量。

8寸硅片直接应用需求结构

数据来源:SEMI

汽车芯片

从终端应用场景来看(图1),汽车电子和自动驾驶的发展将是拉动8英寸及以下尺寸硅片应用的重要驱动力。汽车电子在整车上的应用,有助于提高车辆的安全性、舒适性、经济性和娱乐性。随着汽车机械性能改善空间趋窄,汽车电子化的技术迭代已成为推动新车型出现、提高汽车性能的重要手段。2019年全球汽车电子市场规模达1620亿美元左右,2020年全球汽车电子市场规模约2500亿美元,预计到2030年规模将增长至4500亿美元以上,并且产业链也会进一步向亚洲集中。随着汽车电子市场规模的扩大,车规级芯片的发展会对8英寸及以下尺寸的硅片形成有效拉动。

功率半导体

新能源汽车的加速渗透拉动了汽车电子的增长,从而也将带动8英寸及以下尺寸硅片的应用需求增加。与传统的燃油车相比,新能源汽车半导体用量有大幅提高,其中功率半导体用量提升最大。功率器件是分立器件的一种,是专门用来进行功率处理的半导体器件,其具有承受高电压、通过大电流的能力,能实现变压、变频、功率管理等各种功能。根据新能源汽车工作原理,电池通过持续向电机输出,为车辆提供动力来源,所以,在新能源汽车中会使用大量电力设备,其中功率半导体即是重要一环。根据Strategy Analytics分析,在传统内燃机车上,功率半导体装机价值为71美元,占据车用半导体总价值的21%;而对于混合动力车,则在传统内燃汽车基础上新增的功率半导体价354美元,占据新增总价值的76%;在纯电动车上,功率半导体价值为387美元,占据车用半导体总价值的55%。目前,全球汽车市场正在经历由传统燃油车向新能源汽车过渡的阶段,新能源汽车渗透率快速提升,预计2023年新能源汽车(含轻混、混动车/插电混动车、纯电动)渗透率将突破25%,2027年将突破50%。新能源汽车的快速发展将带动汽车半导体市场需求的快速提高,从而带动8英寸及以下尺寸硅片的应用需求。

物联网芯片

物联网是新一代信息技术的高度集成和综合运用,对新一轮产业变革和经济社会绿色、智能、可持续发展具有重要意义。全球各国尤其是美国、欧盟、日韩等发达国家高度重视物联网发展,积极进行战略布局,以期把握未来国际经济科技竞争主动权。全球物联网的蓬勃发展亦是推动8英寸半导体硅片需求增长的重要来源。根据IDC预测,预计2020年全球物联网行业整体收入为9545亿美元,同比增速13.9%。与此同时,国内物联网近几年也保持着较高的增长速度,到2018年中国物联网市场规模达到1.4万亿元。未来物联网市场上涨空间可观,预计2020年中国物联网市场规模将突破2万亿元。

小结

近年来,随着5G通信、计算机、汽车电子、消费电子、智能电网、医疗电子等终端应用领域的快速发展以及人工智能、物联网等新兴产业的崛起,极大的促进了半导体产业的快速发展,半导体硅片作为半导体产业中占比最大最基础的材料,一直是从业者关注的焦点。

在半导体生产技术不断提高和生产成本下降的形势下,半导体硅片整体向大尺寸方向迈进,大多数晶圆代工厂过去多年优先扩张的产能是12英寸的晶圆,12英寸半导体硅片成为了主流产品,其占有率呈现逐年上升的趋势,根据IC Insights预测,到2021年底全球12英寸硅片产能占比将达到71.2%。从下游应用来看,5G智能手机、高性能PC、消费电子产品等终端应用需要大容量高速记忆体,和高速SSD来满足高性能CPU和GPU的需求,由此成为12英寸半导体硅片的主要增长动力。

虽然半导体硅片在向大尺寸方向发展,但8英寸晶圆具有成熟的特殊工艺,特殊工艺技术能够使尺寸较小的晶粒包含较多的模拟内容,或支持较高电压。特种工艺技术包括高精度模拟CMOS、射频CMOS、嵌入式存储器CMOS、CIS、高压CMOS、BiCMOS和BCDMOS等,从而在汽车电子、新能源汽车和物联网等领域具有独特优势。另外大部分8英寸晶圆制造生产线投产较早,绝大部分设备已折旧完毕,因此其对应的芯片制造成本往往较低,在部分领域的综合成本可能低于12英寸晶圆,这都为8英寸半导体硅片提供了一定生存空间。从需求端看,2020年底,汽车需求自疫情后有所攀升,对应的电源管理芯片、CMOS图像传感芯片、指纹识别芯片、显示驱动芯片、射频芯片以及功率器件市场在未来两年增长需求确定性较高,所以8英寸半导体硅片在未来市占率依然保持稳定。

6英寸及以下半导体硅片目前的下游应用主要是低端产品,集中在功率器件(二极管、整流桥、晶闸管)、传感器、光电子器件等分立器件领域,随着晶圆厂6英寸产线逐步升级到8英寸产线,6英寸半导体硅片市占率会进一步萎缩。